炒股配资是一种融资服务,允许投资者以较少的自有资金撬动更大的资金进行股票投资。配资公司向投资者提供资金,而投资者则以自己的股票账户作为抵押。

正规配资炒股是指投资者通过正规的配资公司,以一定比例的保证金向配资公司借入资金,用于股票交易。配资公司通常会对投资者的资质进行严格审核,以确保其具备一定的投资能力和风险承受能力。

重要信息点评

1、十四届全国人大常委会第十二次会议闭幕。会议表决通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。议案提出,为贯彻落实党中央决策部署,在压实地方主体责任的基础上,建议增加6万亿元地方政府债务限额置换存量隐性债务。为便于操作、尽早发挥政策效用,新增债务限额全部安排为专项债务限额,一次报批,分三年实施。按此安排,2024年末地方政府专项债务限额将由29.52万亿元增加到35.52万亿元。

2、财政部部长蓝佛安介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。蓝佛安表示,政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

3、据新华社报道,美国共和党总统候选人特朗普宣布在2024年总统选举中获胜。受此消息影响,其间,全球各类资产出现大幅波动。多家机构表示,美国大选结果对全球资产的影响是脉冲式的,后续还需要关注美联储降息动向,以及美国经济的后续走向和政策落地情况。花旗、摩根大通和高盛在内的美国银行股飙升,因为投资者押注特朗普将兑现降低税收和放松银行业监管的承诺。

4、美联储如期降息25个基点,决议声明表示就业和通胀目标所面临的风险“大致平衡”,但决议声明删除了关于“在抗通胀问题上获得信心”的表述。决议声明的部分调整引起一些人猜测,是否在暗示不排除12月暂停降息的可能。本次利率决议获得一致通过。决议公布后,美股波动不大,基本维持日内涨势。美元短线拉涨,日内跌幅收窄,美债收益率跌幅收窄,黄金短线小幅走高。

5、据海关统计,前10个月我国货物贸易进出口总值36.02万亿元,同比增长5.2%。其中,出口20.8万亿元,增长6.7%;进口15.22万亿元,增长3.2%;贸易顺差5.58万亿元,扩大17.6%。10月当月,中国出口同比增长11.2%,进口下降3.7%,贸易顺差6791亿元。

6、中国10月通胀数据出炉。中国10月居民消费价格(CPI)同比上涨0.3%,预期涨0.4%,前值涨0.4%。其中,食品价格上涨2.9%,非食品价格下降0.3%;10月CPI环比下降0.3%,其中,食品价格下降1.2%,非食品价格持平;消费品价格下降0.4%,服务价格持平。10月工业生产者出厂价格(PPI)同比下降2.9%,预期降2.5%,前值降2.8%;工业生产者购进价格同比下降2.7%。工业生产者出厂价格环比下降0.1%,工业生产者购进价格环比下降0.3%,降幅均比上月收窄0.5个百分点。1-10月平均,工业生产者出厂价格和购进价格均比上年同期下降2.1%。

7、美国9月工厂订单环比降0.5%,预期降0.4%,前值由降0.2%修正为降0.8%。

8、美国10月ISM非制造业PMI为56,创2022年8月以来新高,预期53.8,前值54.9。

市场影响因素

数据来源:Wind,中加基金;截至2024年11月8日。

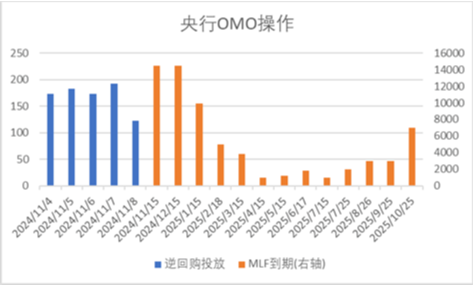

上周央行OMO投放843亿,同时到期14001亿,共计净回笼13158亿。此外,11月MLF到期量为14500亿。

数据来源:Wind,中加基金;截至2024年11月8日。

生产数据方面,上周高炉开工率下行,同时水泥沥青开工有所回落。

数据来源:Wind,中加基金;截至2024年11月8日。

地产数据方面,土拍溢价率有所上行,同时一二线城市商品房成交面积继续回升,地产数据表现尚可。

数据来源:Wind,中加基金;截至2024年11月8日。

汽车销量方面,24年10月汽车批发及零售销量同比增速分别为16.63%及16.54%,汽车销量数据大幅回升。

数据来源:Wind,中加基金;截至2024年11月8日。

进出口数据方面,上周出口运价有所回升,同时韩国出口数据有所回落。

数据来源:Wind,中加基金;截至2024年11月8日。

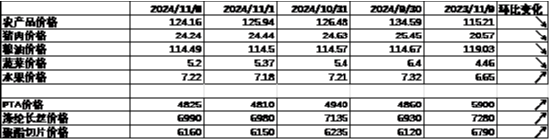

价格数据方面,农产品价格上周有所回落。其中,蔬菜价格有所下行,同时猪肉价格降至24.24元。纤维方面价格有所回升。此前猪肉价格持续回落,对CPI形成一定压制。

数据来源:Wind,中加基金;截至2024年11月8日。

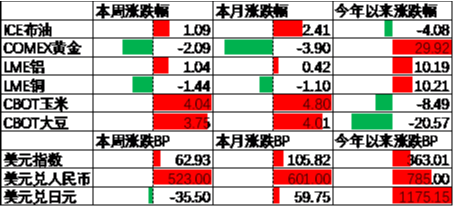

PPI影响因素方面,工业品指数上周有所上行,其中油价、铜价、铝价、水泥及MDI价格有所上升,其余有所回落。

数据来源:Wind,中加基金;截至2024年11月8日;期货涨跌幅以结算价作为计算标准。

期货价格方面,上周各类期货价格大体上行,其中黄金跌幅最大,玉米涨幅最大。ICE布油收于73.9美元,涨1.09%,COMEX黄金收于2691.7美元,跌2.09%。

上周美元指数上行62.93BP,美国大选落地市场进行特朗普交易,美元大幅走强。在此背景下人民币上周贬值523个基点,日元升值35.5个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2024年11月8日。

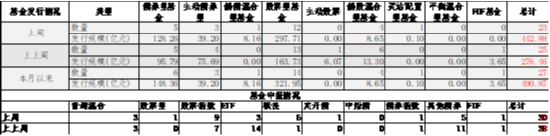

基金申报与发行方面,上周共计申报基金30支,其中普通混合型基金3支,债券类基金(7支)少于股票类基金(19支),FOF基金申报1支。发行一边,上周基金共计发行442.88亿,其中股票型基金发行规模继续回升。

二、股票市场

数据来源:Wind,中加基金;截至2024年11月8日。

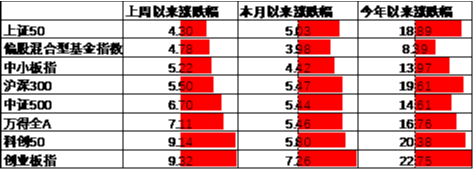

A股表现来看,上周主要板块有所上行,其中上证50涨4.30%,涨幅最小;创业板指涨9.32%,涨幅最大。人大常委会出台10万亿额度化解隐性债务带动风险偏好回暖,在此背景下A股出现了一定程度的上行。偏股基金指数涨4.78%。

数据来源:Wind,中加基金;截至2024年11月8日。

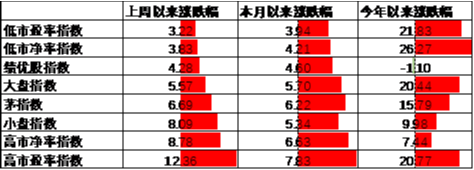

A股各风格指数中,高PE指数涨12.36%,表现最好;低PE指数涨3.22%,表现最差。市场风格小盘成长占优。

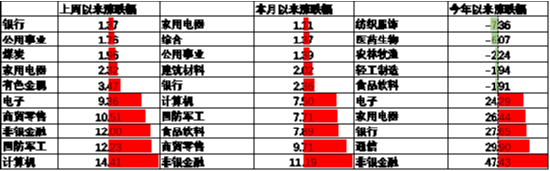

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年11月8日。

行业方面,上周31个申万一级行业中31个上涨,0个下跌。其中,市场风险偏好大幅回暖背景下小盘成长风格明显占优,其中计算机、国防军工、非银金融及电子涨9.36%至14.41%不等,涨幅居前。另一方面,红利风格则明显弹性不足,其中银行、公用事业、煤炭及家用电器分别涨1.37%至2.32%不等,涨幅最低。此外,特朗普交易带动美元走强黄金走弱,在此背景下有色金属行业涨3.47%,涨幅靠后。

数据来源:Wind,中加基金;截至2024年11月8日。

港股方面,恒生指数涨1.08%,恒生科技指数涨4.11%。国内风险偏好回暖背景下港股有所回升。

数据来源:Wind,中加基金;截至2024年11月8日。

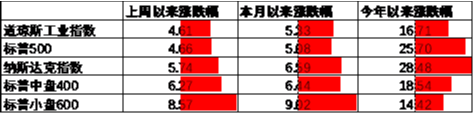

美股方面,上周有所上行,其中小盘600指数涨8.57%,表现最好;道琼斯指数涨4.61%,表现最差。特朗普重回白宫并拿下参议院,市场预期对内财政刺激+对大公司减税有利于上市公司盈利,在此背景下美股有所回升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,随着财报恶化,市场定价已经开始由降息转为衰退。

数据来源:Wind,中加基金;截至2024年11月8日。

其他海外市场方面,英国市场跌1.28%,表现最差;日本市场涨3.80%,表现最好。发达市场较新兴市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2024年11月8日。

上周货币市场利率有所下行,DR007一月均值降至1.63。资金面较上上周更为宽松。

数据来源:Wind,中加基金,时间截至2024年11月8日。

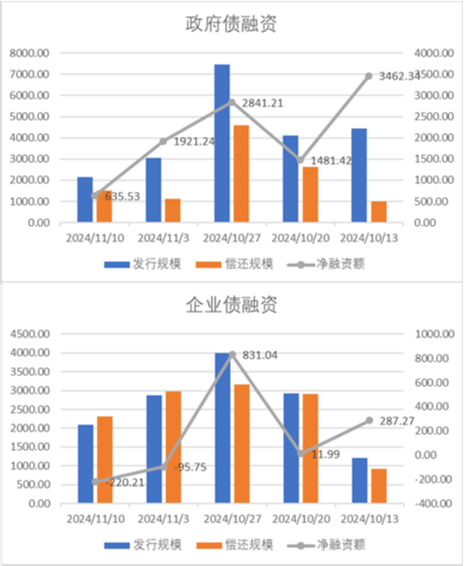

债券融资方面,上周政府债净融资额635.53亿,维持大额净发行;企业债净融资额-220.21亿,较此前有所回落。10月政府债维持大额净发行,预计对社融中债券分项提供一定支撑。

数据来源:Wind,中加基金,时间截至2024年11月8日;分位数为过去5年分位数。

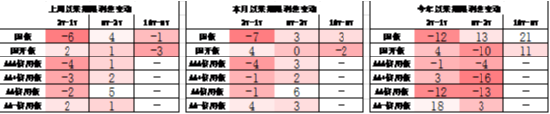

债券市场方面,上周主要债券中,信用债利率大体下行,其中3YAAA及AA+下行9BP,下行幅度最大。同时利率债也整体小幅下行,其中3Y国债下行6BP,下行幅度最大。基本面上通胀及进口数据维持偏弱显示内需回升仍需一定时间,同时10万亿化债额度也提升城投为代表的信用债风险偏好,在此背景下债市收益率有所下行。往后看,随着政策出现了一定程度的转向,市场开始定价经济复苏,后续债市走势仍取决于政策实际效果。

数据来源:Wind,中加基金;截至2024年11月8日;分位数为过去5年分位数。

期限利差方面,上周利差大体收窄,30年国债利率降至2.27,大部分券种期限利差维持较低分位数区间。

数据来源:Wind,中加基金,截至2024年11月8日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,上周信用债下行幅度更大使得信用利差收窄阔。历史来看,大部分信用债利差分位数维持中性偏低区间。

数据来源:Wind,中加基金;截至2024年11月8日。

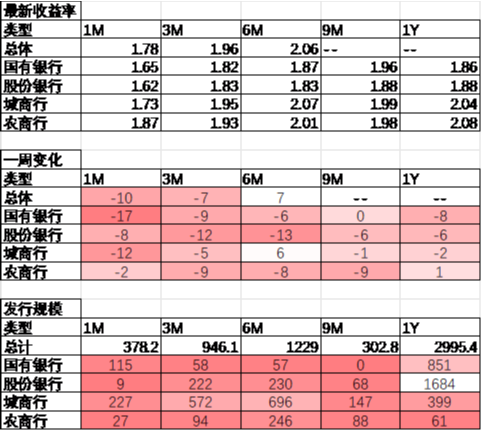

同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y股份银行下行6BP,为1.88%;1Y国有银行下行8BP,为1.86%。

数据来源:Wind,中加基金;截至2024年11月8日。

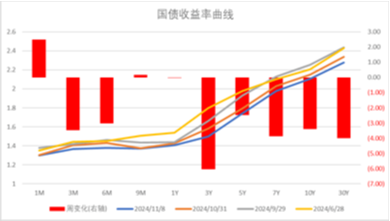

美债方面,上周利率短端上行长端下行,其中2Y上行5BP,上行幅度最大;20Y及30Y下行10BP,下行幅度最大。一方面市场预期特朗普政策推升通胀降低降息预期,同时订单数据不及预期带动长端利率下行。同时,随着美联储正式开启降息,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

出口数据维持韧性,但通胀数据显示内需仍待强化

基本面上,上周公布了10月国内进出口及通胀数据,其中出口数据维持强势,背后除了天气因素扰动外,外需偏强仍具有一定延续性,同时随着海外大选落地,为规避潜在的关税上升风险,年内出口预计仍将维持韧性。另一方面,通胀及进口数据低于预期显示内需回升仍需要一定时间。此外,消息面上人大常委会召开并通过10万亿债务额度解决地方隐性债务问题,后续有望带动经济继续回升。海外方面,随着特朗普再次被选为美国总统并拿下参议院,预计后续美国对内减税+对外加税+减少移民的政策将快速出台,推动美国经济上行的同时带动通胀维持高位。货币政策方面,11月美联储如期降息25BP,目前市场预期美联储将于12月降息25BP的概率为89.5%,而降息0BP的概率为10.5%,同时中性预期24年进行0.9次降息操作,较上上周增加0.1次。

数据来源:Wind,中加基金;截至2024年11月8日。

股票市场观点

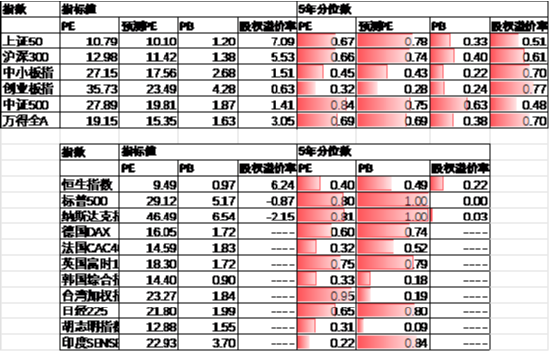

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE15.35倍,处于69%分位水平,股权溢价率3.05%,处于70%分位水平。A股大幅回升后估值重新回到中性区间。

数据来源:Wind,中加基金;截至2024年11月8日。

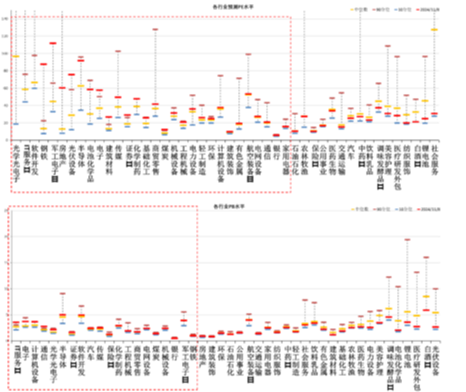

分行业看,预测PE约半数行业高于过去5年估值中位数,PB方面约四分之一行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

数据来源:Wind,中加基金;截至2024年11月8日;分位数为过去5年。

往后看,随着政策密集出台,顺周期板块相对占优,配置方向上关注:

1、存量房贷利率下调、个税减免等政策利好的内需相关板块。

2、特朗普交易利好的自主可控、军工、电子等相关主题。

债券市场观点

数据来源:Wind,中加基金;截至2024年11月8日。

中短期看,政策密集出台后市场风险偏好回暖,资金流出债市。虽然政策实际效果有待观察但由于汇率压力缓解政策空间加大,现阶段复苏逻辑无法证伪,债市仍面临一定波动,建议短期以风险规避策略为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 中国股票配资企业

Powered by 天津配资炒股_股票配资门户_全国炒股配资门户_靠谱股票配资门户 @2013-2022 RSS地图 HTML地图